- Open Garden

- Posts

- Tendances pub programmatique : Temu règne, le display chute, l’open auction résiste...

Tendances pub programmatique : Temu règne, le display chute, l’open auction résiste...

Nicolas Jaimes

9th juillet 2025

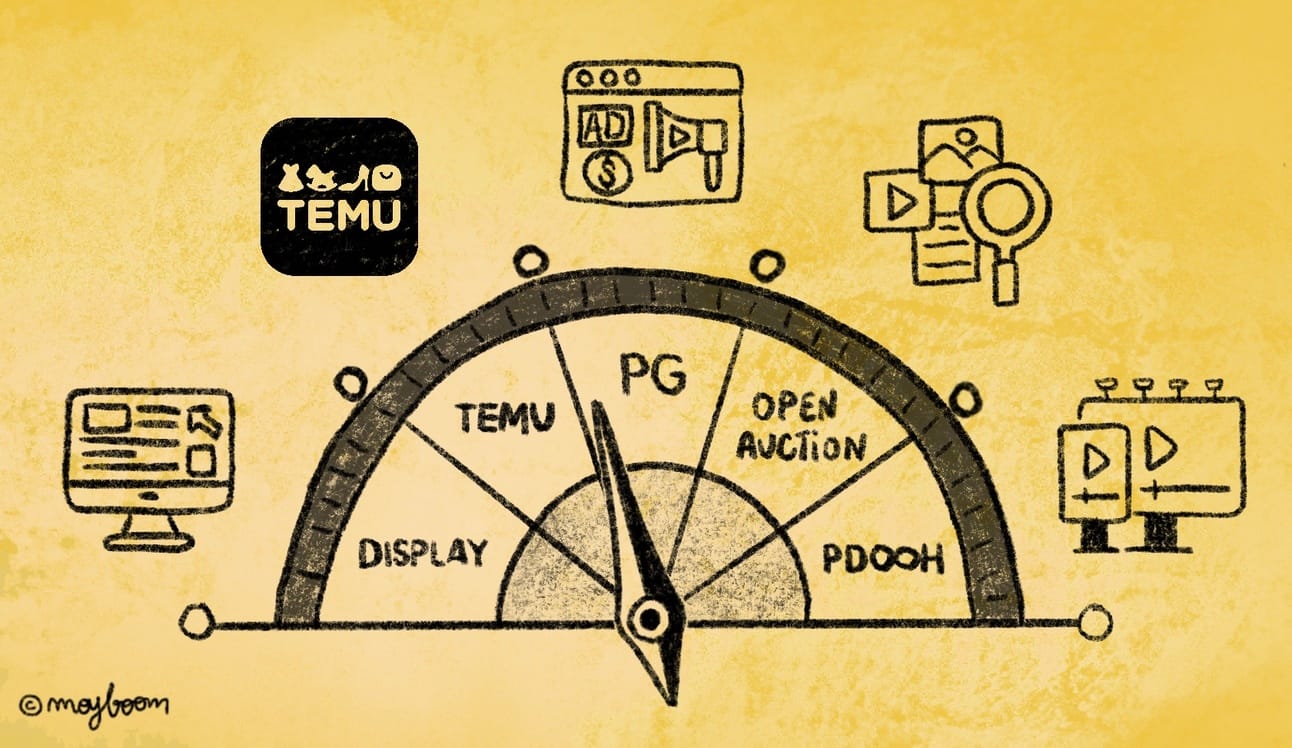

Le baromètre du programmatique pour le premier semestre 2025, publié par Alliance Digitale, en partenariat avec Adomik, dresse un état des lieux contrasté, marqué par une forte baisse du display, une fragilité du format vidéo “classique” et la montée continue de nouveaux terrains de jeu (encore naissants) comme l’audio digital ou le DOOH.

Display : une chute qui s’accélère

Le constat est sans appel : le display programmatique continue sa descente entamée en 2021. Sur le premier semestre 2025, les investissements reculent de 12,2% par rapport à un an plus tôt, tandis que les CPM chutent de 13% en moyenne. Cette tendance s'observe mois après mois, sans rebond significatif, et s’accentue même alors que le premier semestre 2024 était à -4% en investissements et -8% en valeur.

Pas une surprise à en croire Philippe Framezelle, président de la commission programmatique d’Alliance Digitale, qui rappelle, en vrac, “la baisse du PIB, les taxes douanières imposées par les Etats-Unis et l’absence d’un évènement porteur comme les JO.” “L’Open Web est un marché très liquide, complète le directeur général d’Alliance Digitale, Arthur Millet. C’est souvent le premier environnement coupé quand ça tourne au vinaigre et le premier à repartir, quand les choses vont mieux.”

Une variable d’ajustement qui n’explique pas pour autant la forte baisse de valeur observée, puisque les CPM baissent sur toutes les typologies de sites, sauf sur l’entertainment (+3%). Des baisses que l’évolution du rapport entre l’offre et la demande, forcément critique dans un marché qui a un fort tropisme “open auction”, ne suffisent pas à expliquer.

“On voit que les plus gros acheteurs programmatiques sont, aujourd’hui, des acteurs à la performance qui mettent une grosse pression sur les prix”, observe Frank Lewkovicz, lead du groupe de travail attaché à ce baromètre et patron France de Pubmatic. “Pas sûr que l’on récupère cette valeur un jour”, craint Arthur Millet.

Open Auction : le repli est moins brutal

Si tous les modes d’achat souffrent, l’open auction s’en sort un peu mieux que les autres. Il enregistre une baisse contenue de 9% et reste, de loin, la mécanique dominante du marché, avec 82% de part de voix.

À l’inverse, les formats les plus premium comme le programmatique garanti (PG) et les deals privés chutent : -30% pour le premier, -24% pour le second. Un autre épisode typique des périodes de crise (moins de branding, plus de performance), qui explique la perte de valeur observée au-dessus, puisque ces deux modes d’achats sont généralement sources de meilleurs CPM.

A noter que le baromètre ne fait plus de focus sur les curated marketplaces qui sont, comme le concède Frank Lewkovictz, “un fort levier de croissance pour les SSP”. “Nous avons préféré remettre à plat la définition et la classification afin de donner une meilleure représentation”, explique le dirigeant.

Le dernier baromètre attribuait à peine 3,7% des investissements programmatiques à ce levier mais le pourcentage était, de l’avis de beaucoup, fortement sous-évalué. “Le problème, c’est qu’une partie de la curation est vendue comme de l’open auction aux yeux des éditeurs”, explique un connaisseur du sujet.

Temu domine un marché concentré sur le retail

Du côté des annonceurs, Temu reste le numéro un du secteur programmatique en France, avec 3,67% de part de marché. Il devance Amazon, 3,37% et Orange, 2,22%. Les parts de marché du trio de tête viennent rappeler que le secteur est archi atomisé.

A noter que le retail domine largement le classement sectoriel, représentant 67 % des investissements des dix plus gros annonceurs programmatiques au premier semestre 2025. Ce poids du commerce en ligne et de la distribution traduit une pression constante sur les inventaires, mais aussi une approche très ROIste qui privilégie les volumes et l’efficacité court terme.

Renault s’impose, quant à lui, comme le principal investisseur vidéo hors plateformes VOD sur cette période.

Vidéo instream : la rupture après la croissance

Après plusieurs semestres positifs, la vidéo instream (hors SVOD, AVOD, BVOD) connaît un net retournement. Les investissements plongent de 13,2%, tandis que les CPM reculent de 6%. Le phénomène s’accentue en fin de semestre, malgré un léger rebond en juin (dont il est trop tôt pour dire s’il doit être motif d’espoir).

Alors que les sites “news media” sont à +8%, les sites “entertainment” à +2%, la baisse est particulièrement marquée pour deux catégories “lifestyle” et “services”, qui sont respectivement à -35 et -55%.

“On peut se demander si ces typologies de sites ne sont pas carrément sorties de certains plans médias car plus alignées avec certains KPI, comme l’attention”, s’interroge Arthur Millet. Tout en notant que “80% des investissements vidéo instream sont diffusés sur web mobile”, un environnement pas toujours bon élève là-dessus.

Un marché en recomposition

Si les formats traditionnels comme le display ou la vidéo montrent des signes d’essoufflement, l’audio digital (+23,4 %) et le DOOH programmatique (+23,5 %) enregistrent une forte dynamique. Dynamique qu’il convient évidemment de relativiser au vu du poids encore faible des investissements qu’ils captent.

Par ailleurs, deux autres tendances transversales méritent l’attention. Il faut rappeler que les environnements mobiles captent près de 70% des investissements programmatiques. Et que le navigateur Chrome concentre près de 90% des dépenses sur le web mobile, ce qui pose la question de la dépendance technologique à quelques acteurs-clés (comme est venu le rappeler le cookiedrama de Chrome).